コンテンツ

始める前に確認すること

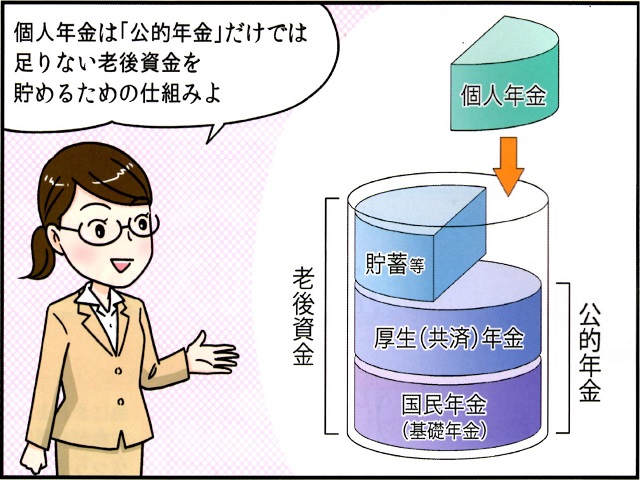

目的は「年金」を増やすこと

※上の画像は配られたパンフレットをスキャンしたものです。以下、使用している同風の画像についても同様です。

年金として積み立てるということは、それをもらう年齢まで積み立てることを前提とした制度ということです。

年●%の予定利率で■年積み立てれば▲万円になる、という試算で最も大事なのは■の部分です。

■年の部分の数値が低いほど、やる意味が薄れていくことになります。

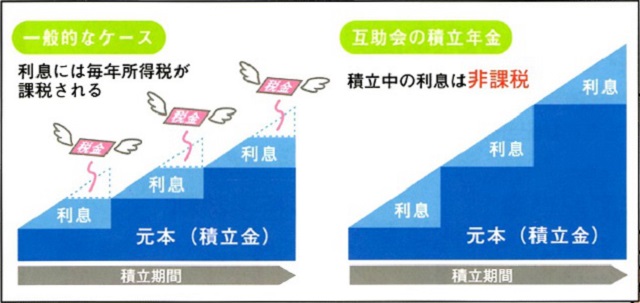

配当ナシ=複利運用=確定申告は不要

積み立てた口数や金額に応じた配当金はありません。

正確には配当されるべき分をそのまま運用に回す複利運用になっています。

配当金がなければ、その年に給与以外の所得があるとは見なされないため、積立中はどれだけ増えても確定申告の必要はありません。

中途解約(一部)・積立額変更が可能

iDeCoなどは60歳以上まで絶対に引き出すことができませんが、教職員互助会の積立年金は手数料無料で毎月解約のタイミングがあります。

しかし、積み立てから2年間は配当がつかない仕組みのため、解約ありきで考えている人は注意が必要です。

また、年に1回しか機会はありませんが、積立額の変更が可能となっています。

互助会の積立年金は「投資信託」

預金と投資信託の金利を比べてはいけない

預金は元本が保証されているのに対し、投資は目減りするリスクを負います。

性質の違う2つの商品の金利を比べてどっちが得だ、というのはそもそもずれています。

リスクを負うからこそ高い金利が得られる可能性があるだけで、マイナス金利になる可能性を肝に銘じておきましょう。

予定利率の罠

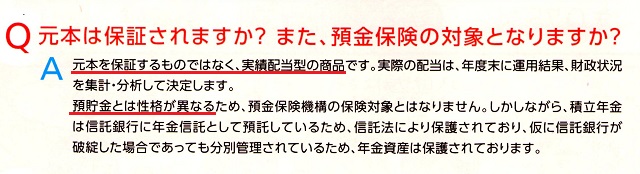

すでに紹介したとおり、わかりやすさ重視のパンフレットにすら、元本割れのリスクがあると小さいながらも明記されています。

予定利率はあくまでも予定であって、運用がうまくいかなければ元本を割り込むことを覚悟しておきましょう。

(予定通りの利率がつかなくても文句を言うことはできません)

運用益に対する「非課税」を理解する

※非課税の意味の違いを説明するために複利や細かい手数料などは無視します。

NISAの非課税は本当に非課税

まずNISAの非課税について簡単に理解しておきましょう。

NISAでは年間の積立額に上限はありますが、その積立額で得た運用益に対しては一切の課税をしません。

NISAで毎年最大枠の年間120万円を積み立て、年利3%で運用されたとします。

細かい計算は省略しますが、ロールオーバーしながら10年で1,200万円を積み立てると200万円ほど増える計算なので口座には1,400万円ほどあることになります。

NISAでは運用益に課税しないため、この増えた200万を含め1,400万円をそのまま受け取ることができます。

互助会の非課税はまだ課税されていないだけ

互助会の積立年金の非課税は、NISAとは根本的に違います。

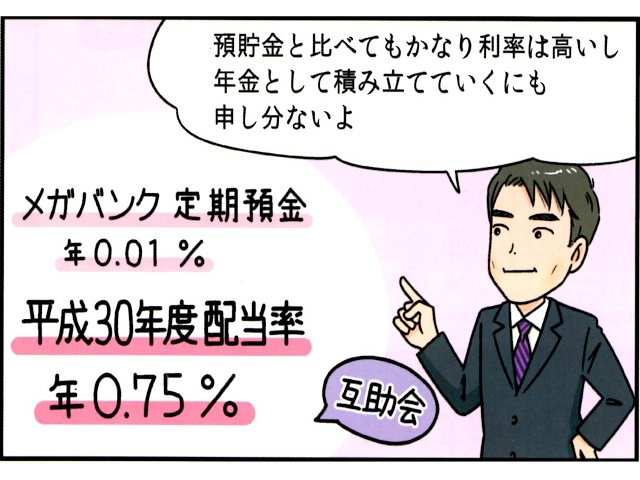

途中の画像で「配当率0.75%」とありますが、互助会の積立年金は、積立中は配当をしません。

NISA同様に複利運用で互助会内の口座残高は増えていきますが、「受け取っていない」状態のままなので課税しようがありません。

NISAの例と同様に10年間0.75%で運用すると約46万円増えるので口座残高は1,246万円になります。

この時点で解約すると運用益は46万なので、一時所得の課税ボーダーである50万に満たないため1,246万円をそのまま受け取ることができます。

しかし、このまま20年運用すると2,400万円積み立て、190万円増えるので、口座残高は2,590万円になっています。

ここで解約すると運用益が50万円を超えているため、オーバーした分(140万円)には課税されてしまいます。

どのくらい課税されるのか

忘れてはいけないことが一つあります。

そもそも毎年100万も積み立ててられるかという話です。

そんなに積立できるくらい生活に余裕があるのであれば、別に積立しなくても貯金しておけば老後までには十分貯まります。

リスクを取らないと貯まらない人だからこそ、この記事を読んでくれているのですよね。

参考までに、毎月3万円ずつ積み立てて年利0.75%で運用すると、20年かかってやっと運用益の合計が50万を少し超えます。

30年続けると130万円ほどの運用益になりますが、それでも課税対象額は80万円ですから、所得税と住民税を取られても100万円は手元に残るでしょう。

あとは年金として毎年少しずつ受け取る選択肢もあります。

受け取っていない分では運用が続くので、期間を長く設定すればしただけ運用益も拡大します。

受け取る時のことは積立期間中はあまり考えないものですが、積立の計画を立てる際には、ぜひ受け取る計画も考えるようにしましょう。